Další konsolidace rozpočtu je nutná

České veřejné finance v sobě mají od počátku covidové pandemie zabudovaný nesoulad mezi příjmovou a výdajovou stranou. Problém se koncentruje zejména na úrovni státního rozpočtu, kde kumulovaný růst výdajů od roku 2019 převýšil nárůst cenové hladiny i nominálního HDP, zatímco souhrnný nárůst příjmů za těmito ukazateli zaostal.

Výsledkem je přetrvávající deficit veřejných financí, který i po konsolidačních opatřeních předchozí vlády v letech 2024–2025 činil zhruba 2 % HDP. Tento deficit nelze vysvětlit nepříznivým vývojem hospodářského cyklu. Má strukturální charakter. To znamená, že jeho odstranění nenastane samovolně cyklickým oživením ekonomiky, ale bude vyžadovat přijetí dalších konsolidačních opatření.

Aktuální problematikou veřejných rozpočtů se podrobně zabývá studie Centra veřejných financí Cesta z čím dál dražších dluhů: růst či konsolidace? Přinášíme stručně její hlavní zjištění i doporučená opatření.

Strukturální nesoulad

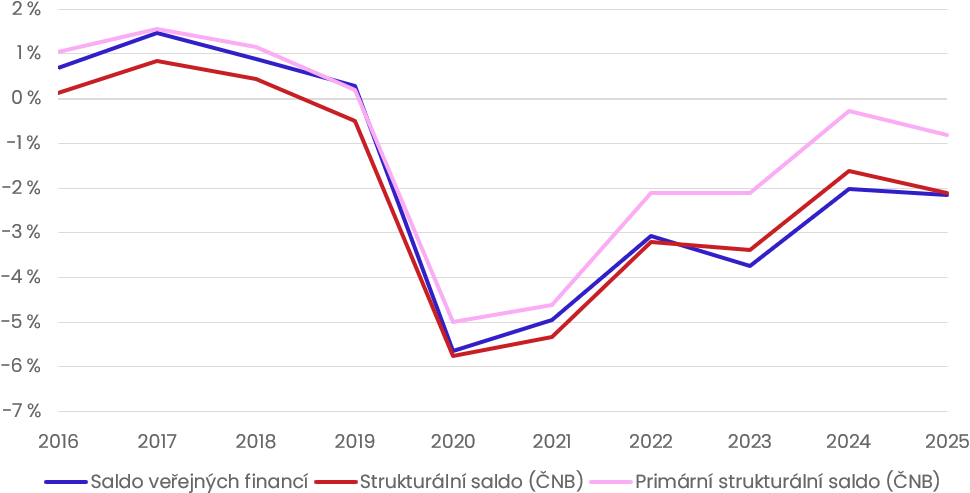

České veřejné finance mají dnes strukturální nesoulad mezi příjmy a výdaji v celkové výši 185 mld. Kč, tedy 2,1 % HDP. Tento deficit nelze vysvětlit nepříznivou fází hospodářského cyklu. Česká ekonomika se nachází zhruba na svém potenciálu, a proto nelze čekat, že se schodek sám ztratí díky ekonomickému oživení.

Fiskální plány vlády popsané v Programovém prohlášení a Hospodářské strategii tento deficit v příštích letech zřejmě dále prohloubí. Návrh nového Fiskálně-strukturálního plánu potvrzuje tendenci k rozvolnění fiskální disciplíny v letech 2026–2027 a opětovnou konsolidaci odsouvá až do dalších let, aniž by byla v tuto chvíli známa podoba opatření, která by ji měla zajistit.

Růst zadlužení

Z hlediska stávající výše dluhu má Česko v evropském srovnání stále solidní pozici. Naše míra veřejného zadlužení patří do nejnižší třetiny zemí EU. Nicméně tato míra zadlužení setrvale stoupá. Ve srovnání se zeměmi EU je nárůst českého zadlužení vůči HDP od roku 2019 o 14,7 procentního bodu pátý nejvyšší.

Strukturální schodek má negativní dopady na zbytek ekonomiky. V roce 2025 činily výdaje na obsluhu veřejného zadlužení 110 mld. Kč, tedy 1,3 % HDP. To odpovídá zhruba ročnímu rozpočtu Ministerstva vnitra. Platby úroků navíc v nadcházejících letech dál porostou, protože nyní docházejí ke splatnosti dluhopisy z let 2015–2019, kdy si stát na deset let půjčoval s úrokem mezi 0–1 %, zatímco aktuálně tento dluh nahrazujeme novými dluhopisy s úrokem blížícím se 5 %.

Doporučení Centra veřejných financí

Efektivní veřejné investice mohou do určité míry podpořit dlouhodobý potenciální růst ekonomiky a tím zmírnit tlak na růst dluhového poměru. Tento prvek ale sám o sobě nestačí pro zajištění dlouhodobé udržitelnosti veřejných financí. Budou tedy třeba další konsolidační opatření, ideálně na příjmové i výdajové straně.

Relativně dobrá výchozí fiskální pozice Česka by neměla být impulsem k dalšímu zadlužování. Zachování fiskální disciplíny je klíčové ze tří důvodů:

- Je nutné si udržovat fiskální prostor jako polštář pro období slabšího růstu, zejména v době častějších negativních globálních šoků.

- Veřejné rozpočty čeká dodatečný tlak v řadě oblastí: v energetice, infrastruktuře, obraně nebo z hlediska stárnutí populace. Schodky vytvořené v běžném provozu státu by vyčerpávaly prostor pro zvládnutí těchto výzev.

- Česko si nemůže dovolit stejnou míru zadlužení jako bohatší země a státy v eurozóně. Ztráta důvěry trhů v rozpočtovou odpovědnost by nejen prodražovala obsluhu státního dluhu, ale rovněž zvyšovala úroky z úvěrů soukromému sektoru a tím vytlačovala spotřebu i investice.

Podle materiálů Centra veřejných financí